Dividenden haben sich als eine wesentliche Einkommensquelle etabliert. Allein im Jahr 2022 wurden in der Schweiz Dividenden in Höhe von 44,2 Milliarden US-Dollar ausbezahlt. In den meisten Fällen handelt es sich beim Adressaten einer Dividende um eine Privatperson, die darauf Steuern zahlen muss. Es werden jedoch auch Dividenden an Unternehmen ausgeschüttet, wenn sie am Stamm- oder Aktienkapital anderer Gesellschaften beteiligt sind.

In der Regel werden Dividenden zweimal besteuert: Zum einen auf der Ebene des Zahlers und auf der anderen Ebene, der Empfängerseite. Gleichzeitig stellt das Schweizer Steuersystem diverse Optionen bereit, wie man die Höhe dieser zweistufigen Besteuerung reduzieren kann. Wollen Sie herausfinden, wie Sie die Besteuerung von Dividenden für Ihr Unternehmen optimieren können? Dann sollten Sie an dieser Stelle zwingend weiterlesen.

Was sagt das Gesetz zur Dividendenbesteuerung

Im Prinzip stellen Dividenden eine Ertragsart für das Unternehmen dar, an das sie ausgeschüttet werden. Daher müssen in der Schweiz sämtliche Dividendenauszahlungen – neben dem Ertrag aus der Betriebstätigkeit – als Teil des zu versteuernden Umsatzes berücksichtigt werden.

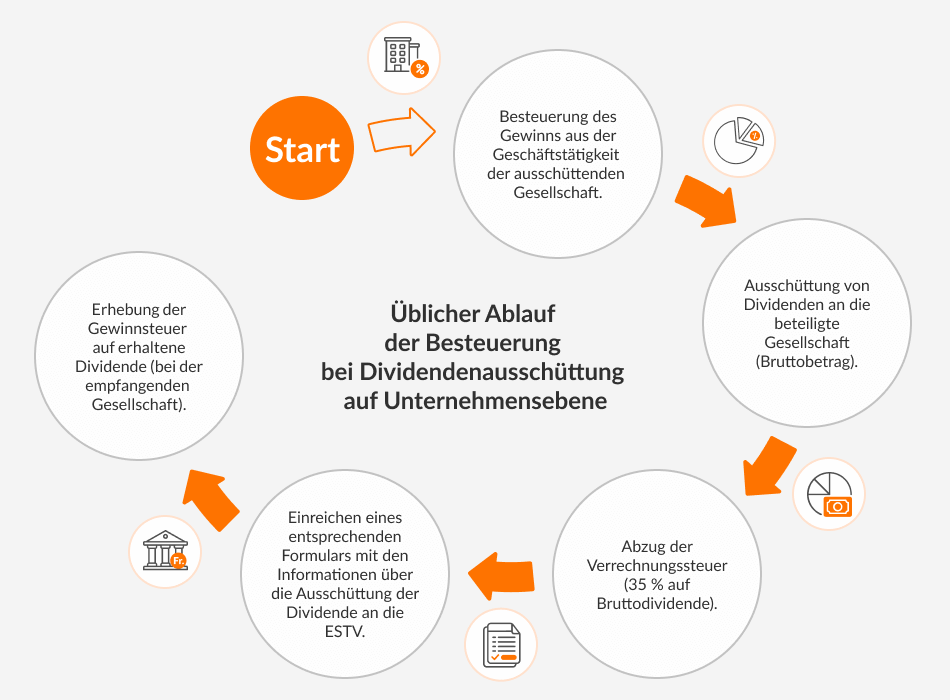

Dividenden unterliegen neben der Gewinnsteuer der Verrechnungssteuerpflicht. Ihre Höhe beträgt aktuell 35%. Im Normalfall wird die erhobene Verrechnungssteuer nach Einreichen des Formulars mit den Informationen über die Ausschüttung der Dividende an die ESTV zurückerstattet. Dadurch wird der Effekt der Verrechnungssteuer auf die Finanzlage des Unternehmens langfristig eliminiert.

Tipp

Die wichtigsten Vorgaben zur Besteuerung von Dividenden, die an juristische Personen ausgeschüttet werden, sind in folgenden Gesetzen zu finden:

Ablauf der Besteuerung bei Dividendenausschüttung

Im Prinzip wird eine Dividende nicht sofort in vollem Umfang ausgeschüttet, weil zunächst die Verrechnungssteuer, die ebenfalls auf die ausgeschüttete Dividende erhoben werden muss, verrechnet wird. Aktuell sind das 35% auf die Höhe der Dividende. So erhält der Empfänger zunächst lediglich 65% der ursprünglichen Dividende, die sogenannte «Nettodividende».

Diese Verrechnungssteuer wird in der Regel jedoch zurückerstattet. Letztlich zahlt das Unternehmen nur die notwendige Gewinnsteuer auf die Bruttodividende, die als Ertrag in der Buchhaltung erfasst wird.

Wichtig

Die Verrechnungssteuer wird von der Kapitalgesellschaft entrichtet, die die Dividende auszahlt. Sie muss innerhalb von 30 Tagen ab dem im GV-Protokoll festgelegten Dividendentermin gezahlt werden. Liegt kein Fälligkeitstermin vor, wird die Steuer 30 Tage nach der Generalversammlung (GV) fällig.

Qualifizierte vs. unqualifizierte Beteiligung bei der Besteuerung von Dividenden

Bei der «typischen» Vorgehensweise wird die Dividende durch Gewinnsteuern quasi doppelt belastet: Sowohl auf der Ebene des Auszahlenden als auch auf Seiten des Empfängers. Und dabei bleibt die nachfolgende weitere Besteuerung der Dividende per Einkommensteuer auf Ebene der Privatperson in diesem Fall noch unberücksichtigt. Vielmehr hat diese Besteuerungs-Vorgehensweise einen Einfluss auf die Liquidität des Dividendenempfängers, weil das Unternehmen nicht den gesamten Betrag, sondern lediglich eine Nettodividende (Bruttodividende minus Verrechnungssteuer) erhält. Glücklicherweise hat der Gesetzgeber eine Ausnahme installiert, von der Unternehmen unter bestimmten Voraussetzungen profitieren können. Unternehmen, die sich nämlich durch sogenannte qualifizierte Beteiligungen am Stamm- oder Aktienkapital auszeichnen, dürfen von einer Ermässigung der Gewinnsteuer Gebrauch machen.

Unqualifizierte Beteiligung

Beteiligung am Stammkapital oder Aktienkapital der Gesellschaft weniger als 10%.

Qualifizierte Beteiligung

Beteiligung am Stammkapital oder Aktienkapital der Gesellschaft höher als 10%.

Wichtig

Die Ermässigung der Gewinnsteuer beim Dividendenempfänger ist nur im Fall einer qualifizierten Beteiligung zulässig. Andernfalls darf ein Unternehmen seinen Gewinnsteuersatz nicht in dem Umfang anpassen, dass er die belastende Doppelbesteuerung kompensiert. Die Verrechnungssteuer kann jedoch bei jeder Form einer Beteiligung zurückerstattet werden.

Ermässigung der Gewinnsteuer beim Dividenden-Empfänger

Auf den erzielten Gewinn wird eine Gewinnsteuer erhoben. Laut den aktuellen Zahlen variiert die Höhe der Gewinnsteuer erheblich je nach Kanton.

Gesellschaften, die von Dividendenauszahlungen profitieren, dürfen auf Bundes- und Kantonsebene eine Ermässigung ihrer Gewinnsteuer in Form eines Beteiligungsabzugs geltend machen. Dabei sind folgende gesetzlichen Vorschriften zu berücksichtigen:

- Mindestens 10% am Grund- oder Stammkapital anderer Gesellschaft.

- Mindestens 10% am Gewinn und an Reserven anderer Gesellschaft.

- Beteiligungsrechte im Verkehrswert von mindestens CHF 1 Million.

Sollte Ihr Unternehmen die oben aufgeführten Voraussetzungen erfüllen, können Sie von diesem Privileg Gebrauch machen. Das Prinzip der Ermässigung lautet wie folgt:

Die Steuer auf dem Reingewinn wird im Verhältnis des Nettoertrages aus den Beteiligungsrechten zum gesamten Reingewinn reduziert.

Ermässigter Gewinnsteuersatz = Gewinnsteuersatz x (1 – Nettoertrag aus Beteiligungen / Reingewinn)

Nettoertrag aus Beteiligungen

Basis der Berechnung ist die korrekte Ermittlung des Nettoertrages aus Beteiligungen. Es ist nicht zulässig, bei der Kalkulation lediglich den Bruttoertrag anzusetzen. Zwangsläufig ergibt sich deshalb die berechtigte Frage: Welche Abzüge müssen festgelegt werden, um letztendlich auf den Nettoertrag zu kommen? Faktisch muss der Bruttobetrag um den darauf entfallenden Finanzierungsaufwand und den darauf entfallenden Verwaltungsaufwand reduziert werden.

Tipp

Der Verwaltungsaufwand kann auch nach der sogenannten Pauschalmethode berechnet werden. Diese sieht pauschal 5% der gesamten Verwaltungskosten für die Beteiligung vor.

Fazit

Nach Schweizer Gesetz wird auf Dividenden zuerst die Verrechnungssteuer erhoben (die zurückerstattet wird), und dann die Gewinnsteuer, die unter bestimmten Voraussetzungen mit einem ermässigten Steuersatz berechnet werden kann. Der Gesetzgeber betrachtet die ausgeschüttete Dividende als Ertrag, der deklarations- und steuerpflichtig ist. Unternehmen, die sich durch eine qualifizierte Beteiligung am Stamm- oder Aktienkapital anderer Unternehmungen auszeichnen, können auf eine Ermässigung der Gewinnsteuer zählen, um den Auswirkungen der Doppelbesteuerung zu entkommen. Grundsätzlich wird diese Ermässigung proportional zum Anteil der Dividende am Gesamtertrag des empfangenden Unternehmens gewährt. Allerdings muss bei der Berechnung die Höhe der Dividende (Bruttobetrag) um entsprechende Finanz- sowie Verwaltungsaufwendungen reduziert werden. Nur dieser Nettobetrag ist einkalkulierbar. Abschliessend wird ein reduzierter Steuersatz auf den Unternehmensgewinn erhoben.

Weitere interessante Artikel zum Thema:

mit praktischen Tipps

und Beispielen für Ihre

private Steuererklärung

Zum Gratis Download

Kommentare